Die Weis[s]e Wirtschaft hat ein Konzept für eine Reform der Steuerstruktur entwickelt. Die Verteilungswirkungen wurden mit dem Steuer-Transfermodell des Instituts für Höhere Studien berechnet, die volkswirtschaftlichen Effekte mit dem dynamischen Modell von EcoAustria – Institut für Wirtschaftsforschung

Steuerstrukturreform mit Fokus auf private Haushalte

Ausgangslage / Problemanalyse

- Intransparente, komplexe und leistungsfeindliche Steuerstruktur

- Kaum nationaler budgetpolitischer Spielraum im europäischen (und österreichischen) Fiskal-Regelwerk

- Eine Steuerstrukturreform ist unabhängig von der konjunkturellen Position →

- Struktureller Haushaltssaldo entscheidend

Wirtschaftspolitische Empfehlung von OECD, IWF, EU

- Gestützt auf ökonomische Theorie und Empirie →

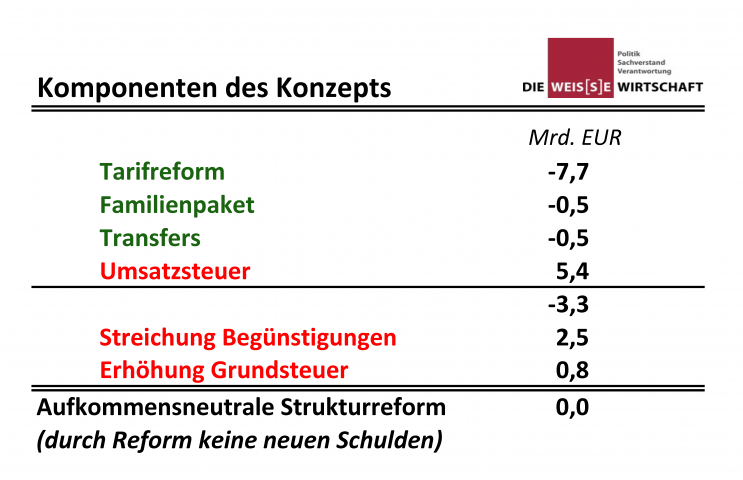

- (Aufkommensneutrale) Umschichtung von Steuern: weniger Steuern auf den Faktor Arbeit – dafür Erhöhung von Verbrauchssteuern und Grundsteuer. Führt zu positiven Wachstums- und Beschäftigungseffekten!

- Transparenz & Einfachheit → Vermeidung von Verzerrungen

Budgetpolitischer Spielraum (struktureller Saldo)

- Regierung: Ziel ausgeglichener Haushaltssaldo (MTO) erst 2016

- Kritik EU-Kommission: MTO lt. Fiskalpakt wäre bereits 2015 zu erreichen

- Prognose Fiskalrat: MTO könnte 2015 erreicht werden, weitere leichte Verbesserung 2016 (Presseinformation vom 13. November 2014)

[Anm.: MTO („Mittelfristiges Budgetziel“): strukturelles Budgetdefizit lt. Fiskalpakt <0,5% des BIP, gemäß österreichischem Stabilitätspakt <0,45% des BIP]

Steuerstrukturreform mit Fokus auf private Haushalte

Kernpunkte

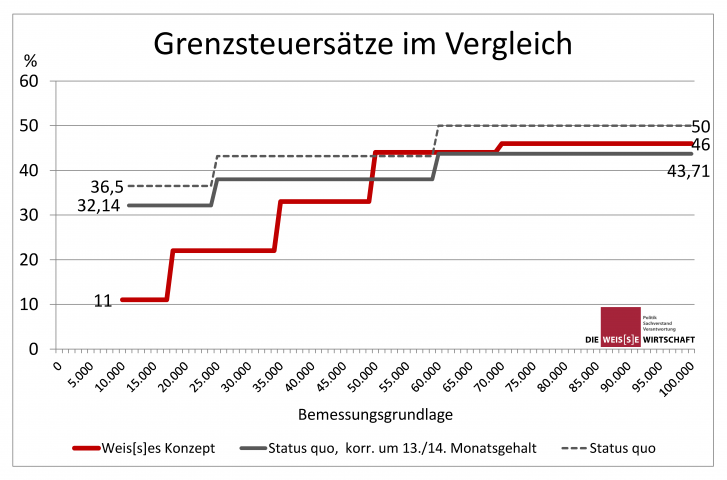

- Steuerstrukturreform (Senkung der Steuer auf Arbeit, Erhöhung der Steuer auf Konsum)

- Tarifreform (Entlastung des Mittelstands)

- Erhöhung von Transferleistungen

- Familienpaket (Erhöhung Kinderfreibetrag)

Die Verteilungswirkungen der Maßnahmen 1.-4. wurden mit dem Steuer-Transfermodell des IHS berechnet.

- Höhere Besteuerung von Grund & Boden (Besteuerung von Besitz sinnvoller als Besteuerung der Transaktion)

- Streichung von Begünstigungen: Sonderregelungen als Ergebnis von Klientel-Politik auf Kosten des Steuerzahlers mit (wettbewerbs)verzerrende, problematischer Verteilungswirkung

- Vereinfachung des Steuersystems

- Vereinheitlichung der Bemessungsgrundlagen bei Lohnsteuer und Sozialversicherung

- Einhebung durch eine Behörde (Betriebsstättenfinanzamt des Arbeitgebers)

- Reduktion der Beitragsgruppen in der Sozialversicherung

- Zusammenlegung der Sozialversicherungsträger

- Streichung von Pauschalierungsvorschriften

- Gleiche Besteuerung von Sach- und Barbezügen (Ermittlung der Lohnsteuer bei Sachbezug wie bei einer Nettolohnvereinbarung)

- …

Weitere Punkte zur Steuerreform

- Indexierung – Vermeidung der „kalten Progression“

- Verwaltungsvereinfachungen

Finanzausgleich / Föderalismus

- Steuerwettbewerb auf Gemeindeebene durch von Gemeinden selbst festgelegte Zuschläge auf Lohn- und Einkommensteuertarif (Bandbreite im Tarif des Weis[s]en Konzepts: 11 Prozentpunkte)

- Bereinigung diverser Landes- und Gemeindeabgaben

Der Vorschlag der Weis[s]en Wirtschaft entspricht einer Wachstums- und beschäftigungsfördernden Steuerstrukturreform

- Aufkommensneutral, d.h. keine neuen Schulden!

- Beseitigung von Begünstigungen / Verzerrungen

- Erhöhte Anreize zur Beschäftigungsaufnahme insb. im Niedriglohnbereich (Negativsteuer → „Leistung lohnt sich“ )

- Die vorgeschlagene Steuerstruktur wirkt per se wachstumsfördernder als die gegenwärtige Steuerstruktur!

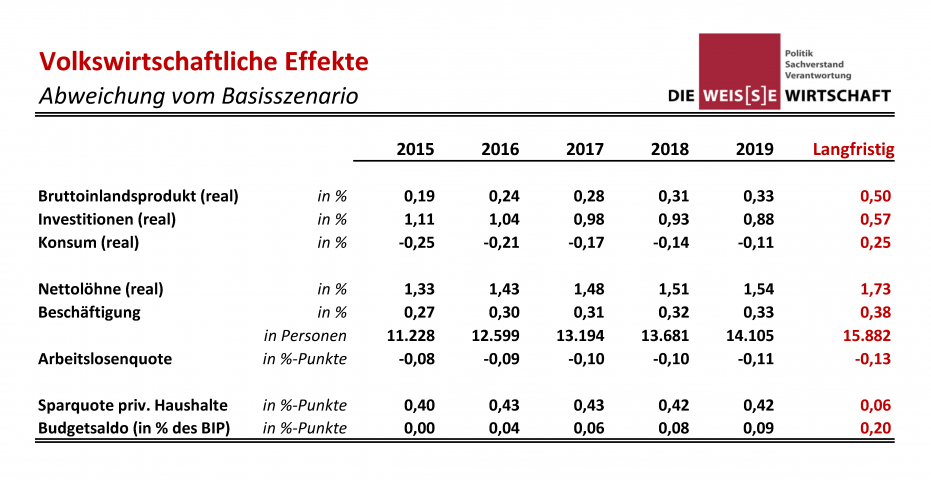

Die volkswirtschaftlichen Effekte der aufkommensneutralen Steuerrefom (Tarifreform, Gegenfinanzierungen, Beseitigung der kalten Progression) auf Wachstum und Beschäftigung zeigen die Ergebnisse des dynamischen Modells von EcoAustria.

Auf einen Blick: