Senkung der Lohnnebenkosten – profitieren nur die Unternehmen?

Die Forderung nach einer Reduktion der als Lohnnebenkosten bezeichneten Abgaben durch Vertreter der Wirtschaft sowie einen Teil der Regierungskoalition stößt auf Widerstand seitens der Arbeitnehmervertreter und ihnen nahestehender Ökonomen, siehe etwa den Beitrag im A&W-Blog. Aus deren Sicht würden bei einer Senkung der Lohnnebenkosten nur die Bezieher von Unternehmereinkommen profitieren, die Arbeitnehmer gingen leer aus.

Begründet wird dies mit der aus Arbeitnehmersicht überraschenden Behauptung, dass die Arbeitgeberbeiträge zur Sozialversicherung nicht nur formal von den Arbeitgebern entrichtet, sondern auch tatsächlich von diesen in Form geringerer Gewinne getragen werden, die ökonomische Inzidenz also auf Seiten der Arbeitgeber läge. Dies widerspricht der Sicht der meisten Ökonomen, wonach die ökonomische Inzidenz auf Seiten der Arbeitnehmer liegt, demnach sowohl die Arbeitnehmer- als auch die Arbeitgeberbeiträge weitgehend von den Arbeitnehmern durch geringere Bruttolöhne getragen werden.

Die Begründung dafür ist, dass die Arbeitsnachfrage sehr viel stärker auf Lohnänderungen reagiert als das Arbeitsangebot, was durch viele empirische Studien bestätigt wurde. Dies gilt bei individuellen Lohnverhandlungen zwischen Arbeitnehmern und Arbeitgebern, aber in leicht modifizierter Form auch dann, wenn die Stundenlöhne überwiegend durch Lohnverhandlungen zwischen Gewerkschaften und Unternehmensverbänden festgelegt werden (wie in Österreich).

Erstmals eine empirische Analyse für Österreich

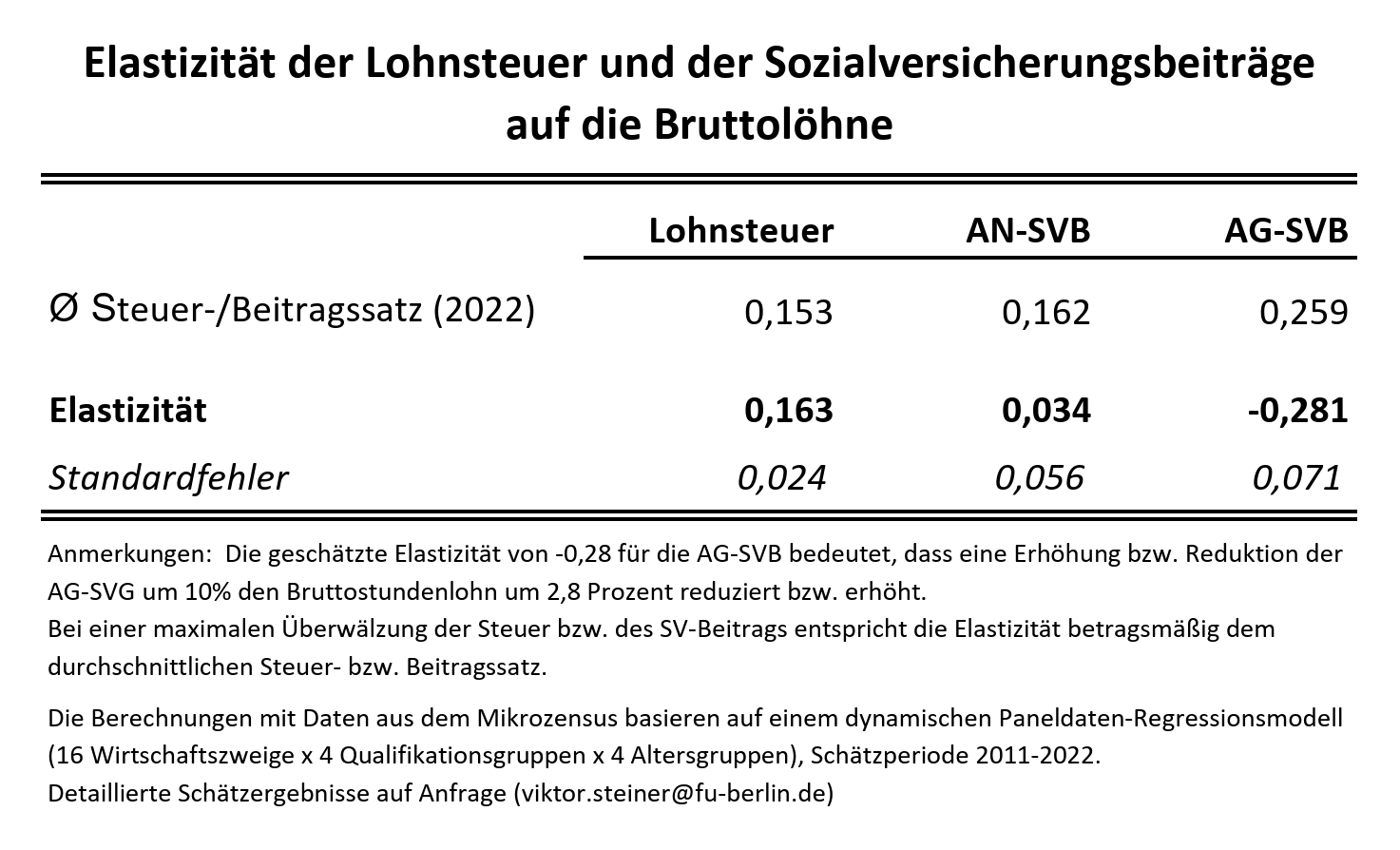

Für Österreich scheinen bisher keine empirischen Analysen zur ökonomischen Inzidenz der Sozialbeiträge vorzuliegen, und auch international ist die empirische Forschung dazu spärlich, wenig aussagekräftig und kaum auf die österreichische Situation übertragbar. Eigene ökonometrische Schätzungen für Österreich zeigen, dass ein Anstieg der Arbeitgeberbeiträge vollständig durch geringere nominale Stundenlöhne, ein Anstieg der Arbeitnehmerbeiträge vollständig durch geringere Nettolöhne von den Arbeitnehmern getragen werden. Hingegen wird eine höhere Lohnsteuer in die nominalen Bruttolöhne überwälzt, wie in folgender Tabelle ersichtlich:

Da die höheren Bruttolöhne von den Unternehmen zumindest zum Teil in die Güterpreise überwälzt werden, tragen die Arbeitnehmer auch den überwiegenden Teil der realen Lohnsteuerlast.

Senkung der Lohnnebenkosten – Arbeitnehmer profitieren!

Diese Ergebnisse bestätigen die traditionelle Theorie der Inzidenz der Lohnsteuer und der Sozialbeiträge. Die unterschiedliche Überwälzung der Lohnsteuer und der Sozialversicherungsbeiträge könnte damit zusammenhängen, dass bei Letzteren seitens der Arbeitnehmer bzw. der Gewerkschaften ein stärkerer Zusammenhang mit den damit finanzierten Leistungen gesehen wird. Die hier vorlegten empirischen Schätzungen zur ökonomischen Inzidenz der Arbeitsgerberbeiträge widersprechen der Behauptung, dass von der Reduktion der SV-Arbeitgeberbeiträge nur die Arbeitgeber, nicht aber die Arbeitnehmer profitieren würden. Hinsichtlich der Auswirkungen einer Lohnkostenreduktion auf die Finanzierungsbasis der Sozialversicherung wäre in einem weiteren Schritt zu klären, wie sich diese auf das Arbeitsangebot und die Beschäftigung auswirkt.

Viktor Steiner

Univ.-Prof. em. Dr. Viktor Steiner ist Professor für Empirische Wirtschaftsforschung und Wirtschaftspolitik an der Freie Universität Berlin, Fachbereich Wirtschaftswissenschaft.